Gli Italiani devono prendere coscienza, come cittadini e come Nazione, che tutti i giudizi sommari e incompetenti sulla storia economica italiana recente, regolarmente propinati da stampa, televisione e politici alla popolazione, sono completamente smentiti dai reali dati storici e dalle statistiche macroeconomiche.

La Repubblica Italiana, orfana della leva monetaria ceduta alla BCE già alla fine degli anni ‘90 e totalmente vincolata, per quanto concerne la leva fiscale, agli impegni improvvidamente assunti con il “Patto di Stabilità e crescita” del 1997, con il “Trattato di Lisbona” del 2007 e con il “Patto di bilancio europeo” o “Fiscal Compact” del 2012, da molti anni ha rinunciato a qualsiasi forma di sostegno alla domanda aggregata, con effetti macroeconomici deleteri.

È noto che secondo la dottrina di Keynes, per ogni punto di spesa pubblica in più il c.d. “moltiplicatore” incrementa il PIL in modo più che proporzionale rispetto allo stock di debito, di modo che il rapporto debito/PIL migliora. Per ogni punto di spesa pubblica in meno, invece, il c.d. “moltiplicatore” riduce il PIL in modo più che proporzionale rispetto allo stock di debito, di modo che il rapporto debito/ PIL peggiora.

Un recente studio del Fondo Monetario Internazionale a cura di Nicoletta Batini, Giovanni Callegari e Giovanni Melina conferma che un taglio della spesa pubblica dell’1% del PIL provoca un calo del PIL fino al 2,56% per l’Eurozona, del 2% per il Giappone e del 2,18% per gli Stati Uniti. Per l’Italia si va dall’1,4% all’1,8%. I dati storici della finanza pubblica italiana confermano mediamente questo assunto. Se il governo Berlusconi aveva lasciato un rapporto debito/PIL del 120,10%, le politiche di austerità dei governi Monti e Letta hanno sensibilmente peggiorato tale rapporto portandolo, secondo le stime OCSE per il 2014, al 134,2%.

Una politica economica espansiva, al contrario, non solo avrebbe prodotto effetti virtuosi sul rapporto debito/PIL, ma avrebbe anche cagionato un aumento del gettito tanto delle imposte erariali, quanto della contribuzione INPS, in conseguenza dell’accrescimento della base imponibile.

In tal modo, sarebbero stati superflui gli aumenti della pressione fiscale e i tagli alla spesa pubblica, in particolare le immancabili riforme della previdenza con relativo aumento dell’età pensionabile, nonostante un bilancio INPS la cui tenuta di lungo periodo è stata confermata anche nel febbraio 2014 dall’Istituto.

Le politiche di austerità, a livello teorico, si fondavano sul noto studio del 2010 di Rogoff e Reinhart sul rapporto tra crescita e debito pubblico, clamorosamente confutato dal successivo studio di Thomas Herndon, Michael Ash e Robert Pollin dell’Università di Amherst del Massachusetts.

In Italia, i sostenitori dell’austerità si sono basati anche sull’errato argomento secondo cui il debito pubblico dipende da un eccesso di spesa pubblica. Per quanto concerne, ad esempio, la spesa per il pubblico impiego, un recente studio ha dimostrato che la quota di dipendenti pubblici in Italia è solo del 5,8% sul totale della popolazione, contro il 9,2% del Regno Unito e il 9,4% della Francia. Ma l’argomento più forte è sempre fornito dai dati storici: dal 1991 al 2008, l’Italia ha costantemente registrato un “avanzo primario”, cioè una differenza tra entrate e spese dello Stato, al netto degli interessi, in attivo. L’attuale stock di debito pubblico si è formato negli anni ’80 esclusivamente in conseguenza di un evento storico ancora poco conosciuto, ma di fondamentale importanza nella storia economica e politica dell’Italia unitaria: il famigerato “divorzio tra Banca d’Italia e Tesoro”.

Fino al 1981, l’Italia godeva di una piena sovranità monetaria garantita dalla proprietà pubblica dell’istituto di emissione, “ente di diritto pubblico” ai sensi della legge bancaria del 1936, controllato dallo Stato per il tramite delle “banche di interesse nazionale” e degli “istituti di credito di diritto pubblico”. Dal 1975 la Banca d’Italia si era impegnata ad acquistare tutti i titoli non collocati presso gli investitori privati. Tale sistema garantiva il finanziamento della spesa pubblica e la creazione della base monetaria, nonché la crescita dell’economia reale.

Lo Stato poteva attingere, fino al 1993, a un’anticipazione di tesoreria presso la Banca d’Italia per il 14% delle spese iscritte in bilancio e deteneva, fino al 1992, il potere formale di modificare il tasso di sconto.

E’ peraltro degno di nota che fino al 1981, contrariamente al luogo comune che la vorrebbe “spendacciona” e finanziariamente poco virtuosa, l’Italia aveva la quota di spesa pubblica in rapporto al PIL più bassa tra gli Stati Europei:

● 41,1% contro il 41,2% della Repubblica Federale Tedesca,

● 42,2% del Regno Unito,

● 43,1% della Francia,

● 48,1% del Belgio

● 54,6% dei Paesi Bassi.

Il rapporto tra debito pubblico e PIL era fermo nel 1980 al 56,86%.

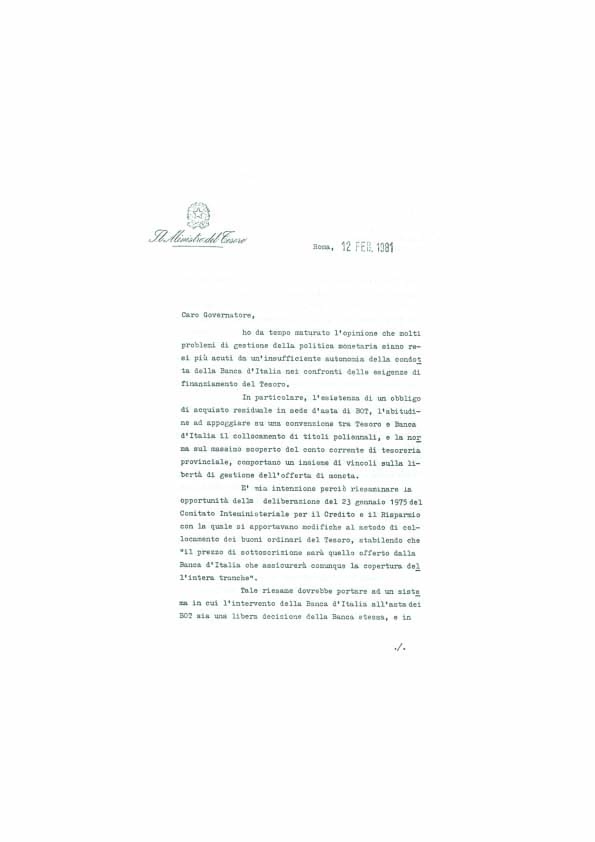

Il 12 febbraio 1981 il Ministro del Tesoro Beniamino Andreatta scrisse al Governatore della Banca d’Italia Carlo Azeglio Ciampi una lettera che sancì il “divorzio” tra le due istituzioni. Il provvedimento, formalmente giustificato dall’intento del controllo delle dinamiche inflattive generatesi a partire dallo shock petrolifero del 1973 e susseguente all’ingresso dell’Italia nel Sistema Monetario Europeo (SME), ebbe effetti devastanti sulla politica economica italiana.

Dopo il divorzio tra Banca d’Italia e Tesoro, lo Stato dovette collocare i titoli del debito pubblico sul mercato finanziario privato a tassi d’interesse sensibilmente più alti. In conseguenza di ciò, durante gli anni ’80 si assistette a una vera e propria esplosione della spesa per interessi passivi. Se alla fine degli anni ’60 essa si assestava poco sopra il 5%, nel 1995 aveva raggiunto circa il 25%. Il tasso di crescita della spesa per interessi tra il 1975 e il 1995 fu del 4000%. In valori assoluti, la spesa per interessi passivi, sostanzialmente stazionaria fino a quell’anno, passò dai 28,7 miliardi di Lire del 1981 ai 39 dell’anno successivo, fino ai 147 del 1991. Negli anni ‘80 il rapporto tra spesa pubblica e crescita del PIL fu praticamente stabile. Il deficit salì invece, proprio nell’anno del divorzio tra Banca d’Italia e Tesoro (1981), al 10,87 % rispetto al 6,97% del 1980, mantenendosi su tale valore per tutto il decennio successivo.

La crescita del deficit annuo rispetto al PIL, derivante dalla spesa per interessi passivi, portò in pochi anni il rapporto debito/PIl dal 56,86 del 1980 al 94,65% del 1990, fino al 105,20% del 1992. Tale rapporto, nonostante le politiche di austerità degli ultimi 20 anni, non è diminuito ma è rimasto stabile fino alla crisi finanziaria del 2008.

I dati macroeconomici della crescita del deficit e del debito rispetto al PIL, non dipendendo da aumenti della spesa corrente o per investimenti; essi sono interamente imputabili alla spesa per interessi passivi esplosa in conseguenza del divorzio tra Banca d’Italia e Tesoro, il cui ruolo nella crescita dello stock di debito pubblico fu ammesso dallo stesso Andreatta nel 1981: “Naturalmente la riduzione del signoraggio monetario e i tassi di interesse positivi in termini reali si tradussero rapidamente in un nuovo grave problema per la politica economica, aumentando il fabbisogno del Tesoro e l’escalation della crescita del debito rispetto al prodotto nazionale. Da quel momento in avanti la vita dei ministri del Tesoro si era fatta più difficile e a ogni asta il loro operato era sottoposto al giudizio del mercato”.

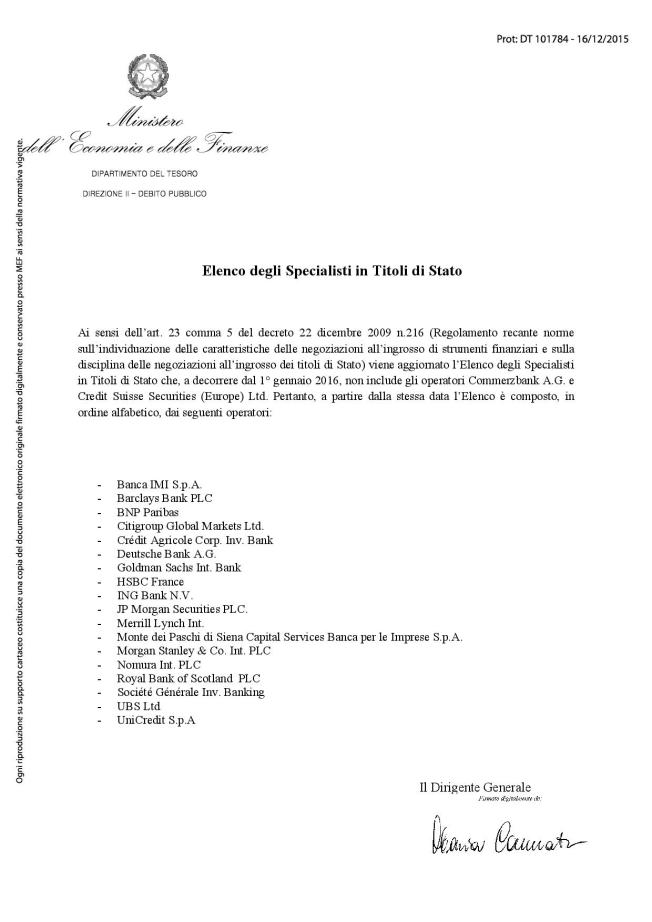

[FOTO SOPRA: CHI SONO “I MERCATI?” ECCOLI. GLI SPECIALISTI IN ACQUISTI DI TITOLI DI STATO]

Come riconosciuto da Andreatta, il divorzio nacque come “congiura aperta” tra Ministro del Tesoro e Governatore della Banca d’Italia, “nel presupposto che a cose fatte, sia poi troppo costoso tornare indietro”. Esso segnò una tappa importante in quel processo eversivo della nostra Costituzione economica, iniziato nel 1979 e culminato tra il 1992 e il 2002 con la firma del Trattato di Maastricht e la definitiva introduzione dell’Euro.

Una nuova concezione della politica economica ormai marcatamente ordoliberista e vergognosamente non più indirizzata verso i valori sociali fondamentali del moderno Stato nazionale sovrano, ovvero la tutela della sovranità nazionale, la piena occupazione e l’estensione della sicurezza sociale, ma unicamente e dannatamente verso principi quali la presunta indipendenza delle banche centrali, la dubbia “stabilità dei prezzi”, il feticcio del “pareggio di bilancio” e la “banca universale” dedita furbescamente e simultaneamente all’attività di deposito e risparmio da un lato, e di speculazione finanziaria dall’altro …una concezione economica in cui il ruolo centrale non è più quello dello Stato Nazionale Sovrano, ma quello delle banche, ormai titolari incontrastate del controllo della leva monetaria in un sistema in cui la “moneta bancaria” soppianta la “moneta statale” e in cui la speculazione finanziaria muove un giro d’affari pari a molte volte il PIL delle principali Nazioni del mondo.

Nell’anno del fallimento di Lehman Brothers e dell’inizio della più devastante crisi economica della nostra storia, il rapporto debito/PIL italiano era al 106,09%, per poi superare in pochi anni il 130%. La crisi ebbe origine nell’espansione abnorme del mercato dei derivati, dei mutui immobiliari e della finanza speculativa privata, ormai affrancata dai vincoli che sotto il regime dell’abrogato “Glass-Steagall Act” americano e della legge bancaria italiana del 1936, vietavano l’esercizio congiunto dell’attività bancaria di deposito e risparmio da un lato e di speculazione finanziaria dall’altro. Immancabile fu il conseguente contagio nei confronti della finanza pubblica, indotto da un triplice ordine di fattori:

- la decisione dei governi occidentali e del Giappone di impiegare, a spese dei contribuenti, l’enorme somma di 30.000 miliardi di dollari per il salvataggio delle banche private;

- l’effetto “spread” sui titoli di Stato nei paesi periferici dell’eurozona, in conseguenza del c.d. “ciclo di Frenkel” generatosi a seguito dei differenziali inflattivi interni all’area valutaria non ottimale dell’Eurozona;

- i contraccolpi negativi delle politiche di austerità, con conseguente riduzione del PIL, della base imponibile e del gettito fiscale.

Si osservi per inciso che mentre ai Governi è preclusa ogni forma di spesa a deficit, in nome del controllo dell’inflazione e della stabilità dei prezzi, sull’altare del salvataggio delle banche si bruciano somme pari a diverse volte il valore del PIL di una grande Nazione industriale, senza che peraltro questo comporti spirali inflattive di sorta. Ed è opportuno rammentare che il controllo dell’inflazione fu il pretesto usato per il divorzio tra Banca d’Italia e Tesoro nel 1981, benché fosse già allora chiaro che non è l’offerta di moneta a generare inflazione, almeno nella misura in cui l’incremento della base monetaria va a finanziare spese di investimento e a movimentare risorse economiche reali non utilizzate, ma è la crescita dei prezzi dovuta a fattori esogeni (negli anni ’70, lo shock petrolifero del 1973 e la nuova politica dell’OPEC) a generare una crescita della base monetaria. Senza tenere conto che un’inflazione non elevata, ma più alta di quella attuale consente allo Stato di finanziarsi in regime di “repressione finanziaria”, ovvero a un tasso più basso di quello di inflazione.

Dicevo… gli Italiani devono prendere coscienza, come cittadini e come Nazione, che tutti i giudizi sommari e incompetenti sulla storia economica italiana recente, regolarmente propinati da stampa, televisione e politici alla popolazione, sono completamente smentiti dai reali dati storici e dalle statistiche macroeconomiche. Difatti, dalla fondazione della Repubblica al Trattato di Maastricht, l’Italia fu per quasi cinquant’anni il primo Stato al mondo per crescita economica, diventando negli anni Ottanta la quinta potenza economica mondiale per Prodotto Interno Lordo in valori assoluti.

Ciò avvenne grazie alla proficua sinergia tra l’iniziativa imprenditoriale privata e gli investimenti pubblici nelle industrie a partecipazione statale, nelle grandi infrastrutture nazionali e nello stato sociale.

La chiave di volta del miracolo italiano fu il pieno controllo della “leva monetaria” e della Banca d’Italia da parte del Ministero del Tesoro, nel quadro della normativa dettata dalla legge bancaria del 1936. Un sistema destinato a sgretolarsi nel trentennio successivo alla famosa lettera di Andreatta del 1981, con i drammatici risultati che oggi noi constatiamo. [Scritto/links delle fonti: oggi, traendo spunto da Lorenzo D’Onofrio · 24 marzo 2014]

[Il 12 febbraio 1981, l’allora ministro del Tesoro, Beniamino Andreatta, inviò una lettera al governatore di Bankitalia, Carlo Azeglio Ciampi, avvertendolo che non avrebbe più avuto il dovere di acquistare il debito pubblico rimasto invenduto alle aste.]

Mentre state chiusi in casa altrimenti vi arrestano, Unicredit ed MPS oggi hanno perso rispettivamente il 13 e 15 %. ma non solo; Tim perde il 20%, Fca e Leonardo in contrattazione segnano un calo del 17%.

Mentre state chiusi in casa altrimenti vi arrestano, Unicredit ed MPS oggi hanno perso rispettivamente il 13 e 15 %. ma non solo; Tim perde il 20%, Fca e Leonardo in contrattazione segnano un calo del 17%.

Devi effettuare l'accesso per postare un commento.